店舗開業やリフォームをする際に欠かせない内装工事。電気やガス、トイレの設置など内装工事の詳細はさまざまです。

こういった設備の工事にはそれぞれ耐用年数があり、経費として計上する際に大切なポイントになります。今回は、内装工事にかかる耐用年数について解説します。

内装工事費用は、建物の耐用年数に該当する

開業に際する内装工事費用は、開業費には該当しません。内装工事費用の考え方について見ていきましょう。

内装工事費は減価償却資産として考える

内装工事にかかった費用は、減価償却資産に分類されます。減価償却資産とは、事業用資産のうち10万円以上する耐久性のある資産を指します。車両・建物などが代表的な例です。

高額かつ長期間利用できる資産は、取得時に経費計上するのではなく、一旦資産として計上し、減価償却で毎年少しずつ経費計上していきます。

国税庁が定めた「耐用年数の適用等に関する取扱通達」によると、内装工事について以下のように定められています。

建物の内部に施設された造作については、その造作が建物附属設備に該当する場合を除き、その造作の構造が当該建物の骨格の構造と異なっている場合においても、それを区分しないで当該建物に含めて当該建物の耐用年数を適用する。

(引用元:耐用年数取扱通達1-2-3:建物の内部造作物)

内装工事は内部造作と判断できるため、その建物本体の耐用年数が適用されます。そのため、内装工事費は建物に含める形で減価償却資産として計上する必要があるのです。

店舗の内外装工事費用を減価償却するには?固定資産別の耐用年数もご紹介>>

「建物附属設備」は除く

内装工事は建物本体の耐用年数が適用されますが、建物附属設備に該当するものは除かれます。

建物付属設備は、具体的には以下のような工事が例として挙げられます。

-

- ・電気(照明)設備

- ・冷暖房設備

- ・給排水設備、ガス設備

- ・店用簡易装備(陳列棚やカウンターなど)

これらの設備はそれぞれ耐用年数が定められているため、建物本体の耐用年数が適用される内装工事とは別のものとして扱われます。

なかには判断しにくい項目もありますので、建設付属設備に該当するかどうか、担当の税理士さんに聞いてみてください。

パターン別!内装工事の耐用年数の考え方

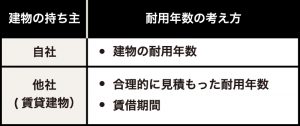

内装工事の耐用年数は、建物の持ち主が自社か他社かによって異なります。それぞれの耐用年数について説明します。

自社の建物における内装工事

自社の建物における内装工事では、上記のとおり建物付属設備以外で、建物の耐用年数が適用されます。

これは内装工事の内容に関わらず、一律で建物本体の耐用年数が適用されます。たとえば、建物が鉄筋コンクリート、内装工事が木造という場合でも、鉄筋コンクリートの耐用年数となるのです。

賃貸など他人名義の建物における内装工事

賃貸など、建物の名義が他社・他人の場合、合理的に見積もった耐用年数、または賃借期間が耐用年数として適用されます。

合理的な見積もりとは、該当する工事を用途・材質を踏まえて算出する方法です。工事の内容によって差がありますが、一般的には10年~15年と言われています。主に賃貸期間を定めない契約の場合に適用されます。

賃借期間をそのまま耐用年数として適用する場合は、賃貸期間が定められており、期間の更新ができない契約が対象です。賃貸契約書の条項を確認するようにしましょう。

内装工事関連の耐用年数

建物や建物附属設備など、実際どの程度の耐用年数があるのでしょうか?ここでは、内装工事の種類・建物の構造・用途ごとの耐用年数を紹介します。

建物の耐用年数について

建物の耐用年数は構造と用途によって違いがあります。主な用途として挙げられる、「店舗・住宅」「飲食店」「事務所」の構造ごとの耐用年数は以下のとおりです。

※木造内装部分が3割を超えている場合は34年、それ以下の場合は41年になります。

耐用年数:建物附属設備

建物附属設備のそれぞれの耐用年数は以下のとおりです。

耐用年数:店舗内装用の器具・備品類

店舗に設置する器具や備品にも、それぞれ耐用年数が設定されています。たとえば主に飲食店が導入する備品の耐用年数は以下のとおりです。

同じ陳列ケースでも、冷凍・冷蔵機能の有無によって耐用年数が変わります。自店が使っている器具がどの項目に当てはまるか、確認しておきましょう。

内装工事の耐用年数をきちんと確認しよう

今回は内装工事の耐用年数について詳しく解説しました。耐用年数をしっかり理解・把握しておくと、減価償却がスムーズに行えます。ただし各種の耐用年数は細かく規定されているため、判断がつかない項目もあると思います。判断が難しい場合は、税理士さんに相談するようにしましょう。

>監修者よりコメント

内装工事に関する支出については、この他にも共通費用の配賦やリフォームの際に修繕費に該当するか、などの論点があり、判断がとても難しい分野になります。減価償却は長期間に渡って影響を及ぼしますので、判断の際には信頼の置ける税理士に相談するのが安心です。

監修担当:山田 新

山田新公認会計士税理士事務所 公式ホームページ

施工事例

施工事例 ブログ

ブログ 資料請求・ご相談

資料請求・ご相談