設備機器を購入したり、内装の工事を行なったりなど、店舗の内外装には、大きな金額がかかります。

これらの費用については、経費に計上することで利益相殺ができ、節税に充てたくなるものですが、確定申告では、10万円以上の高額な固定資産を購入した場合、その全額を購入した年に経費として計上することはできません。

そこで、固定資産額を耐用年数の期間で分割して少しずつ支払いをすることになります。このことを減価償却と呼びます。減価償却では、購入したものによって分割する年数が耐用年数に応じて決まっています。

ここでは、内外装設備でかかる費用についての減価償却と耐用年数について説明します。

減価償却の対象となる条件

会計処理の際に、減価償却で計算をすることになるものは、大きく以下2つの条件がそろうものとなります。

- 耐用年数(使用可能期間)が1年以上あること

- 取得価格が10万円以上であること

基本的には上記に該当するものが減価償却で対応するものとなりますが、一方でいずれかに該当しない場合にはその限りではありません。例えば、1年以上の耐用年数があるが取得価格が10万円以下となるような照明器具が該当します。

それぞれの設備が減価償却となるかどうかは、法律などによって細かい区分が決められているため、専門家と相談することが推奨されますが、店舗工事費用についても、多くの項目が減価償却をするものとなりますので、覚えておきましょう。

店舗設備や内外装工事の費用を減価償却する理由

設備や内外装工事について、冷蔵庫やコンロなど、設備機器は高額かつ耐用年数が長いものがほとんどはイメージのしやすいものですが、店舗内外装については、そういった印象がない方もいるかもしれません。

しかし、内外装の工事は、賃貸物件だったとしても、内装工事によって「建物に付加価値がついた」と考えられるために、不動産の価値が上昇することとなり、その内装そのものが固定資産として考えられるようになります。

このため、店舗内外装の工事費用についても減価償却の対象となることがほとんどです。じつは、これらの「長く使うもので費用が高いもの」を減価償却の対象とするのには以下のような背景があります。

特定年度の大幅な赤字を防ぐことができる

ひとつ目は、赤字の防止です。仮に高額な固定資産額を一気に経費計上ができるとします。この場合、その年は内外装の工事費用や設備費用をすべて計上することとなるため、大きな赤字になる可能性が高くなります。

銀行から融資を受けている場合、赤字になると断ち切られてしまうことも。購入金額を減価償却で少しずつ計上することで特定年度の大幅な赤字化を防ぎ、毎年の利益を正確に表すこともできるようになるのが減価償却の仕組みです。

法人税を節約できる

ふたつ目は、節税です。減価償却によって、固定資産額を複数年に分けて経費に計上できるため、各年の利益を抑えることができ、法人税の節約になります。

また、購入金額が10万円未満の固定資産は「減価償却資産」ではなく「消耗品費」という区分になるため、購入年度で一気に経費として計上する「一括償却」ができます。その場合も利益額を抑えることになるので、結果節税対策に。

さらに、20万円以下なら耐用年数に関わらず3年で償却することができます。すると各年の支払額が高くなるため、その分節税できるという仕組みです。

このように、減価償却の仕組み自体は開業後のオーナー様を守るためにも大きな役割がありますが、その内容は複雑なため、税理士を含む各専門家からのアドバイスを含めて経営状況を確認していくことが大切です。

有効に確定申告が利用できれば、法律違反とならないのはもちろん、節税対策や融資などの資金繰りにも好影響があるため、知識を持っておいて損はありません。

店舗における固定資産の「耐用年数」

耐用年数とは、その資産の寿命です。とはいえ、文字通りそのものの「耐えうる期間」、つまり「使用可能期間」というより、「社会的価値」というニュアンスになります。そのため、実際に資産を使用できる年数は必ずしも耐用年数と同じにはなりません。

耐用年数は資産の種類によって決められている

減価償却の配分期間は、「法定耐用年数」として資産ごとに税法で規定されています。よって、購入した施主様が決めることはできません。

また、同じ内装といっても、工事費用がそれぞれで異なるように、素材や内容によって定められている耐用年数は異なります。

減価償却資産の耐用年数表 (国税庁|令和2年分確定申告書等作成コーナー)>>

上記リンクの中で、店舗内装工事に関係あるのは以下の①~③の耐用年数です。

- 建物

- 建物附属設備

- 器具・備品

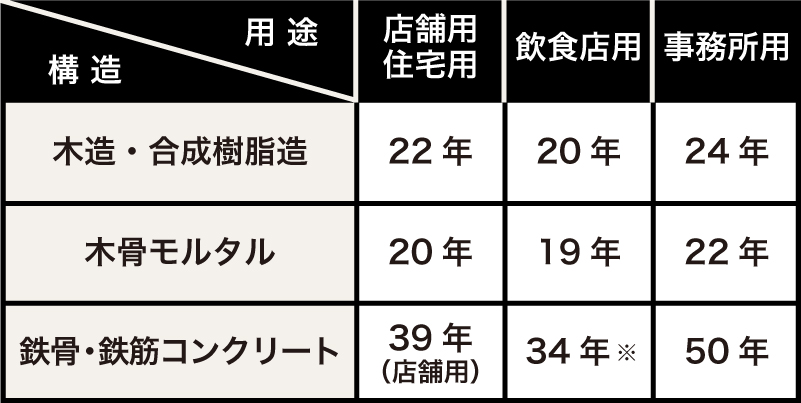

一つ目の「建物」では、木造、鉄筋鉄骨コンクリート、れんが造など、主に材質によって耐用年数が異なります。

飲食店用の建物を比べると、特に耐用年数が高いのは鉄骨鉄筋コンクリート造・鉄筋コンクリート造です。

二つ目の「建物附属設備」には、 電気設備、給排水工事、衛生設備工事、ガス設備工事、空調設備工事、防災設備などが当てはまります。

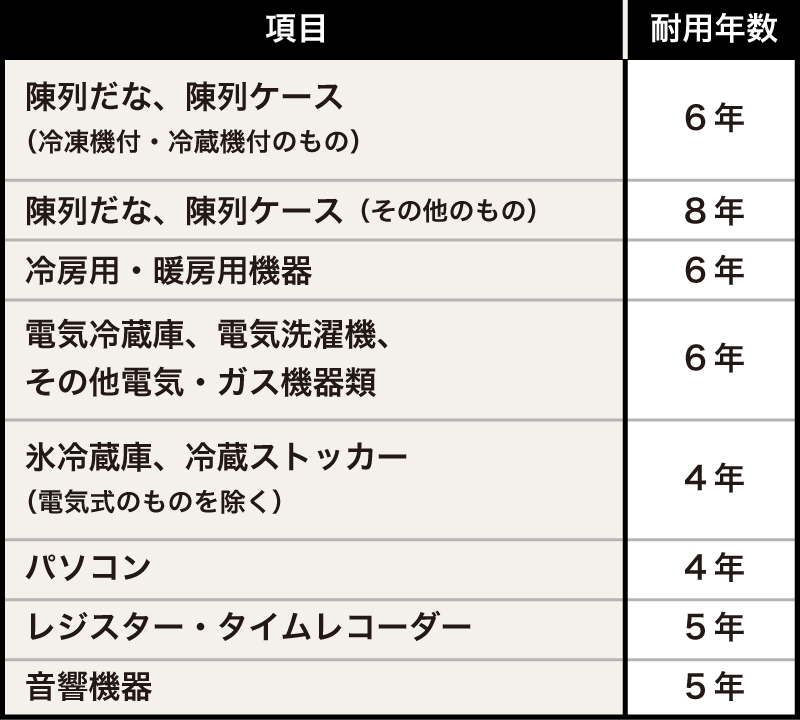

三つ目の「器具・備品」とは、陳列棚、電気冷蔵庫、じゅうたんなど床用敷物、陶磁器・ガラス製のものなどです。業種ごとに必要な器具や備品の項目を確認しましょう。

ちなみに、壁紙(クロス)を張り替えた場合、一般的な耐用年数は10年前後になります。

ただし、張り替え工事費用の勘定科目は「修繕費」となるため、減価償却の対象ではありません。「修繕費」は減価償却せず、その年度の経費として計上します。

店舗の内装工事の耐用年数はどのぐらい?考え方や耐用年数を項目別に紹介!>>

減価償却費の計算方法は2種類

減価償却費の計算方法は以下の2種類です。

①定額法

(各年の経費)=(必要経費)÷(耐用年数)

例)200万円=600万円÷3年

よって定額法では、耐用年数によって毎年の減価償却費が決まります。

②定率法

定率法は、初年度に減価償却費が高く計上し、のちに一定の割合で額を減らしていく計算方法です。

例えば600万円の資産を購入したとします。その際、初年度に300万円、次年度に200万円、さらに次年度に100万円を経費計上するのが定率法です。

例)600万円→300万円(初年)+200万円+100万円

定額法と定率法、どちらの計算方法で減価償却するかは、資産の区分別に決められており、例えば、建物は定額法で行うことが定められています。

規定以外の方法で減価償却をする際には、税務署に「減価償却資産の償却方法の届出書」の提出が必要です。

減価償却資産の償却方法の届出書について (国税庁公式ホームページ) >>

店舗開業にかかる設備費用や工事費用を減価償却しよう

店舗の開業には多くの資金が必要です。その経費を減価償却すれば、大幅な赤字の回避や節税対策をすることができます。店舗設計において、なるべく早い段階から資金に関する不安を解消しておくことが大切です。

わからないことがあれば、税理士など専門家に相談しましょう。コリドールでも税理士のご紹介を行なっています。減価償却に関する専門家をお探しの方は、当社までお気軽にご相談ください。

施工事例

施工事例 ブログ

ブログ 資料請求・ご相談

資料請求・ご相談